みなさんこんにちは。ぶーなおです。

先日(1/10)にイオンの3Q決算が発表されていました。

売上は前期比+0.8%の 6兆3,870億円でしたが、当期利益は-63億円と赤字です。

中間発表の時にも書きましたが、 子会社で発生した不適切会計の関連費用が足を引っ張っているみたいですね~

あと、社長も交代するみたいですね。

連結売上の3割~程度を占めるスーパーの業績をどう回復させていくのか・・期待しています(^^♪

株価の状況

1/18時点での株価の動きはこんな感じ(SBI証券より)

2年間のチャートです。1/18時点での主な数字は

| 株価 | 2343.5円 |

| 配当金 | 36円 |

| 配当利回り | 1.54% |

| ROE | 2.39% |

| PER | 83.47倍 |

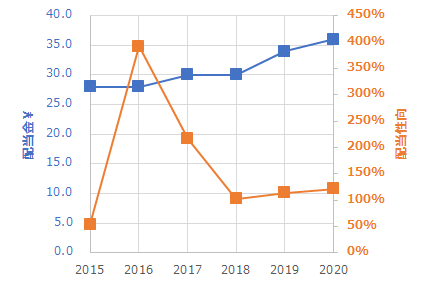

ROE低く、PER高いっすよね~

配当性向も高めなので、まあ数字上は厳しいですよね~

配当性向、ここ何期も100%を超えていますし。

買いに行くような銘柄ではないって感じですよね・・・

まとめ

イオンの決算は、数字上は厳しいのですが、我が家で購入した時期が2018年の1月で1800円台だったので、含み益の状況ではあります(^^♪

我が家の個別株では、第4位の含み益率である+25%となるほどの銘柄です(^^)/

あと、生活用品等の購入はイオンでの購入を心がけており、昨年は実績で年に2万円ほどのキャッシュバックが入りましたし、これもいれて計算すると、年利10%以上の銘柄です(^-^;

含み益も大きく、インカムゲイン(キャッシュバック込み)としても我が家では1番大きな利益をだしている銘柄なんですがねえ・・

業績悪くて、配当金の減配や優待の3%還元の見直し・・などがないことを祈っています(^-^;

配当性向高すぎが厳しいっすよね・・・・うーん。。

すくなくともキャッシュバックは改悪しないでね(笑

コメント