みなさんこんにちは。ぶーなおです。

8/2に帝人の1Q決算発表がありました。

帝人は大阪に本社をおく、繊維メーカーです。

電子材料やヘルスケアなどの事業も行っています。

我が家でも帝人製の医療器具を使用しています(^-^;

決算発表等

1Qの経常利益は前年比-20.4%の169億円の結果でした(´Д`)

ただしコンセンサスの予想よりはいい感じになっているみたいですね。

コンセンサスの予想ってなんなんですかね(笑

経常利益の前年比悪化要因は、為替影響による営業外損益の悪化等をあげています。

一方、ヘルスケア部門は主力製品の好調を受け増益とのことらしいです。

あわせて、上期の予測を上方修正し通期の予想は据え置きの発表も合わせてしたみたいです。

また、直前四半期の数字よりもかなり回復している条件もあり、

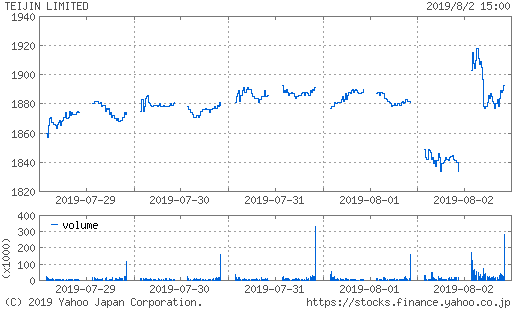

株価の動きはこんな感じ(yahooファイナンスより)

8/2(金)は日経が大きく下げた地合いが悪い日だったにも関わらず、

帝人は後場に入ってから回復していますね。

で、1年間の株価の動きはこんな感じ (yahooファイナンスより)

1800円強ってかんじですかね。

2020年3月の配当予測は60円なので、1850円の株価で3.2%くらいの配当利回りとなります。

まあまあっすかね。

我が家の含み損益

帝人は100株所有で-2%程度の含み損です。金額で3200円のマイナスですね(^-^;

まあ中間くらいの位置ちにいます(^^♪

購入したのは昨年の暮れくらいです。

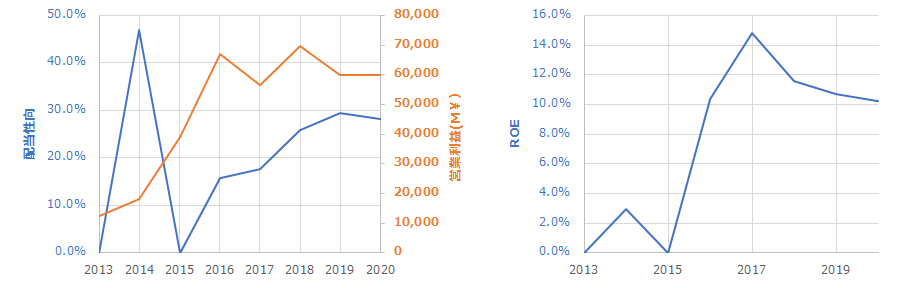

2016年以降はいい感じで業績が回復しており、ROEも10%程度の数字がならんでおり

買いかなあ・・ってな感じで買いました。

こんな感じの推移ですね(2020年は予測)

まとめ

帝人の1Q決算は、前年同期比マイナスの経常利益。

しかしながら、直前の4Qからの回復・前期予測の上方修正等もあわせて発表。

我が家での含み損益はほぼとんとんの状態ですね。

ROEもここ数年は10%を超えており、

今期も通期合わせて業績の安定化をお願いしたいところですね。

コメント