みなさんこんにちは。

60歳まで後数年となり、60歳で完全にリタイアができるかどうか考えているところです。我が家のような夫婦二人世帯ベースで、一般的に必要な資産がどれくらいになるのか?いろいろと調べてみました。

60歳以降の支出<資産+年金受給額

が成り立つ資産があればいいってことですね。

先のことは不確定要素が多いのでなんともいえませんが・・(笑)

いろいろと前提条件を推定して出してみました。

ざっくり6000万くらい必要っぽいですね・・((+_+))

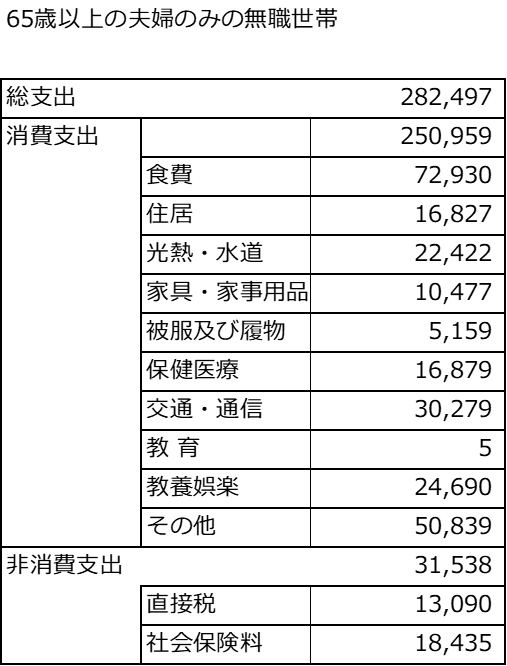

老後の支出金額について

2023年での総務省統計局の家計調査報告によると、65歳以上の夫婦のみの無職世帯における支出はこんな感じみたいです。

ざっくり30万くらい必要ですね。

60~65歳の支出はわかんないですが、まあにたようなものとして計算するとしましょう。

また、

・すこし贅沢を考えたとして35万の支出

・90歳まで夫婦で生きるって感じ

・家の修繕費などを500万

として考えた場合、

35万×12か月×30年+500万=1億3100万

が必要となりそうです・・・・

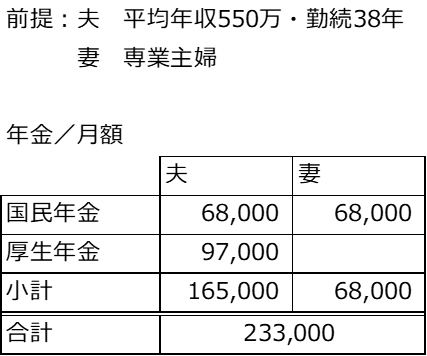

年金の受給額について

年金の受給額は個人により差があると思うので簡単には言えませんが、

ほけんの窓口にあるdataによると平均的には月23万3千円くらいとのことです。

こんな感じ。

なので、65歳から受給開始して90歳までの25年間とすると、

23.3万×12か月×25年=6990万円

が受け取る年金となります。

必要な金融資産は?

単純に考えた場合、必要な資産は・・資産>60歳以降の支出ー年金受給額

なので、

資産>60歳以降の支出+年金受給額=1億3100万-6990万=6110万

が必要な金融資産となるようです。

厳しいっすね~

60歳前になると(55歳だったかな?)年金事務所から年金支給金額が送られてくるのでそれを見て個別で計算するといいかもですね。

まとめ

60歳でリタイアするために必要な金融資産としては、ざっくり6000万くらいが必要となりそうです。

支出を35万→30万へ抑えた場合は約4000万くらいですね。

また65歳まで働いてリタイアする場合でも月35万の支出であれば約4000万くらいとなりますね。

支出を30万に抑えて65歳まで働いた場合は約2500万くらい必要となりそうです。

今後のインフレや年を取った場合の支出低下、介護や自身の医療費、投資信託等の運用しながらの取り崩し・・・等、いろいろと不確定な要素もありますが、FIRA60はなかなか厳しいですねえ~(笑)

60歳でリタイアできたかたはすごいっすねえ~

コメント